引言:一邊是傳統實體(tǐ)零售式微,一邊是電(diàn)商(shāng)零售積極回歸線(xiàn)下,2018年新(xīn)零售的轉型與發展已經到不得不為(wèi)的階段。

.jpg)

進入新(xīn)零售時代,中(zhōng)國(guó)傳統零售業的困境、變革和轉型從未停止。從單打獨鬥到與電(diàn)商(shāng)巨頭抱團作(zuò)戰,新(xīn)零售對于它們的意義,在于幫助其重新(xīn)找回增長(cháng)的空間。過去的2017年,業界不僅接受了“新(xīn)零售”這一概念,并将其加速推向實踐。

在去年底,零售市場出現了兩則可(kě)以改寫格局的重磅消息:一是阿裏巴巴200多(duō)億港元入股高鑫零售,諧音“搞新(xīn)零售”的後者在中(zhōng)國(guó)大陸擁有(yǒu)大潤發、歐尚等400多(duō)家大賣場;另一個是騰訊入股永輝,助力永輝旗下超級物(wù)種對抗阿裏旗下的盒馬。

及至今年初,家樂福發布公(gōng)告,稱騰訊将入股家樂福中(zhōng)國(guó),同時騰訊還将為(wèi)家樂福提供微信推廣、微信支付、雲計算等生态服務(wù)。

短短兩三個月時間,中(zhōng)國(guó)傳統零售巨頭接連“聯姻”,阿裏系、騰訊系“橫掃線(xiàn)下”,勢不可(kě)擋。

越來越多(duō)的傳統零售商(shāng)趨于線(xiàn)上與線(xiàn)下結合:建設全渠道營銷組織,争奪更準确的消費者數據,改造柔性供應鏈……

似乎一夜之間,傳統零售和線(xiàn)上電(diàn)商(shāng)之間的柏林牆轟然倒塌。這兩個巨大體(tǐ)系的加速融合,掀起新(xīn)型超市、生鮮市場、無人零售等風口。

“新(xīn)零售元年”的2017已然過去,業内普遍認為(wèi),2018年将是新(xīn)零售全面爆發之年。

01

優勢褪去後的危機蔓延

中(zhōng)國(guó)的新(xīn)零售格局,在過去一年,發生了一系列急劇的變化。

線(xiàn)下傳統零售商(shāng)要實現新(xīn)零售改造需要“背靠”線(xiàn)上企業來實現,而阿裏和騰訊成為(wèi)公(gōng)認的未來零售格局的兩大陣型。

一些企業在選擇與阿裏合作(zuò):大潤發、三江、新(xīn)華都、包括百聯等,也有(yǒu)一些企業在選擇與騰訊合作(zuò),包括永輝、步步高、沃爾瑪、家樂福、海瀾之家等。

這種格局的變化似乎來源于線(xiàn)上線(xiàn)下雙方的焦慮,兩者不再是針鋒相對、勢不兩立,而是紛紛抛出橄榄枝,以示友好。

正見品牌顧問創始合夥人林一凡向赢商(shāng)網表示,以往電(diàn)商(shāng)坐(zuò)享線(xiàn)上流量之利,在流量成本日益高漲的今天,電(diàn)商(shāng)大佬開始意識到線(xiàn)下流量還有(yǒu)很(hěn)多(duō)潛力可(kě)挖,并且線(xiàn)下還擁有(yǒu)很(hěn)多(duō)線(xiàn)上無法媲美的優勢。

“比方說,傳統線(xiàn)下零售商(shāng)的核心優勢——供應鏈。”

以京東和沃爾瑪的合作(zuò)為(wèi)例,盡管京東已經是全品類的電(diàn)商(shāng)平台并擁有(yǒu)一條高效的供應鏈,但沃爾瑪在供應鏈方面要比京東涉及的更加寬廣和深入、而且全球性商(shāng)品種類也比京東要更加複雜。

兩者打通供應鏈庫存後,消費者在京東平台上下單,如果系統判定從消費者附近的沃爾瑪門店(diàn)配送是最優路徑,後台就會發送指令給相應門店(diàn),由門店(diàn)工(gōng)作(zuò)人員進行商(shāng)品的出庫打包。

長(cháng)期深耕的實體(tǐ)店(diàn)面的沃爾瑪擁有(yǒu)更好的社區(qū)覆蓋度,這樣便可(kě)大幅提高線(xiàn)下物(wù)流的效率。

而線(xiàn)下的用(yòng)戶體(tǐ)驗和售後服務(wù),則被認為(wèi)是線(xiàn)上無法替代的另一個優勢。

資深業内人士韓世桐向赢商(shāng)網表示,盡管線(xiàn)上購(gòu)物(wù)品類豐富,但依然無法取代實體(tǐ)購(gòu)物(wù)帶來的實際體(tǐ)驗。“這就像,你在網上挑選各式各樣的衣服,但在收到快遞之前,你根本不可(kě)能(néng)摸到這件衣服的質(zhì)感如何。”

根據尼爾森發布的《網絡購(gòu)物(wù)行為(wèi)研究報告》,在網購(gòu)時,消費者會結合線(xiàn)上渠道(95%)和線(xiàn)下渠道(77%)查找産(chǎn)品信息,盡管在查找信息時對線(xiàn)上渠道的依賴度更高,但有(yǒu)40% 的受訪者表示會直接去線(xiàn)下實體(tǐ)店(diàn)進行店(diàn)面體(tǐ)驗。

可(kě)見,無論線(xiàn)上再紅火,始終無法完全取代線(xiàn)下。而盡管線(xiàn)下渠道擁有(yǒu)以上優點,一旦離開了線(xiàn)上的引流,這些優勢同樣無法很(hěn)好地發揮。

仲量聯行廣州零售地産(chǎn)部副董事孫燕玫向赢商(shāng)網表示,實體(tǐ)零售商(shāng)有(yǒu)兩大痛點:其一是缺乏線(xiàn)上流量,其二是與消費者之間的連接問題。

“如何讓流量變現,如何把商(shāng)品和顧客都數據化,是近年實體(tǐ)零售商(shāng)一直思考的問題。”

這時候,“新(xīn)零售”的概念似乎為(wèi)兩者找到了一個更好的台階,尤其是那些已被逼到角落的線(xiàn)下零售商(shāng)因此看到了絕地反擊的希望。

02

阿裏的利劍與騰訊的橄榄枝

雖然和線(xiàn)上巨頭合作(zuò)已是必選題,但傳統零售商(shāng)要面臨“二選一”的選擇難題。

不過,阿裏與騰訊在新(xīn)零售布局邏輯的不同,決定了其他(tā)企業被納入阿裏、騰訊麾下後不同的合作(zuò)路徑。

阿裏以零售起步,新(xīn)零售整合上着重于物(wù)流、支付、會員等資源打通,自身處在核心。

從2014年4月阿裏戰略投資銀泰開始,2015年阿裏以283億元人民(mín)币戰略投資蘇甯,2016年21.5億元入主三江購(gòu)物(wù),直至2017年入股聯華超市和高鑫零售。

“這就是阿裏的風格,非常強勢。”林一凡分(fēn)析指出,無論是投資線(xiàn)上還是線(xiàn)下企業,阿裏都更相信自己的能(néng)力,被投企業都會成為(wèi)阿裏布局版圖下的一顆棋子。

招商(shāng)證券研報認為(wèi),阿裏提出的是“中(zhōng)心化戰略”,通過做大平台來支撐無數個小(xiǎo)前端、通過多(duō)元的生态體(tǐ)系賦予企業能(néng)量。在前端布局上,阿裏已經覆蓋了電(diàn)商(shāng)、金融、企業服務(wù)、流量分(fēn)發、O2O、娛樂等各個互聯網場景。

阿裏參股的三江購(gòu)物(wù)運營“盒馬”就是典型案例:除自己運營獨立品牌外,還向傳統電(diàn)商(shāng)進行“賦能(néng)”,通過入股的形式與傳統零售企業建立合作(zuò)關系,并輸出線(xiàn)上線(xiàn)下融合的模式。

公(gōng)開資料顯示,2016年12月12日,三江購(gòu)物(wù)全資子公(gōng)司浙江浙海華地網絡科(kē)技(jì )有(yǒu)限公(gōng)司成立,甯波、杭州部分(fēn)盒馬會員店(diàn)由盒馬和該公(gōng)司合作(zuò)聯營,以生鮮電(diàn)商(shāng)為(wèi)切入口,通過APP和線(xiàn)下門店(diàn)覆蓋生鮮食品和餐飲服務(wù)。

此外,從阿裏與高鑫零售雙方牽手後,後者已經借力阿裏的數字生态系統,馬不停蹄地推進門店(diàn)數字化,并将新(xīn)零售解決方案應用(yòng)于旗下460多(duō)家門店(diàn),包括線(xiàn)上線(xiàn)下一體(tǐ)化、現代物(wù)流及個性化的消費者體(tǐ)驗。

相較而言,騰訊對線(xiàn)下零售領域的賦能(néng)模式有(yǒu)着不同理(lǐ)解。

騰訊起家社交,擁有(yǒu)大量的流量,其新(xīn)零售布局旨在為(wèi)這些流量尋找商(shāng)業機會,自身處于前端。

目前騰訊在永輝超市、萬達和海瀾之家的持股比例均未超過5%,與家樂福和步步高則僅簽署了戰略協議框架。

這種“蜻蜓點水”式的入股方式,表明了騰訊與阿裏不一樣的地方,其推的就是去中(zhōng)心化的賦能(néng),對于投資入股的企業幾乎不幹涉。

目前來看,騰訊對線(xiàn)下零售企業賦能(néng)的組合拳是:騰訊雲、社交廣告、優圖AI、微信(公(gōng)号、小(xiǎo)程序、微信支付)。

林一凡表示,目前線(xiàn)下企業最缺的是流量,“如何從線(xiàn)上找到流量賦能(néng)門店(diàn),有(yǒu)效解決門店(diàn)流量問題,從這一點來看,可(kě)能(néng)選擇騰訊更具(jù)有(yǒu)實際的價值。”

騰訊作(zuò)為(wèi)一個巨大的流量連接器,企業可(kě)以通過與騰訊的合作(zuò),借助騰訊的流量資源,把線(xiàn)上流量轉化到門店(diàn)以及商(shāng)品。

在林一凡看來,未來的新(xīn)零售發展肯定是全渠道,不存在單獨的線(xiàn)上或線(xiàn)下。

因此,騰訊選擇投資的京東以及加強與京東的“京騰計劃”,後者在供應鏈以及物(wù)流配送方面的優勢可(kě)以彌補騰訊的線(xiàn)下能(néng)力不足。

以京東和其合作(zuò)夥伴沃爾瑪為(wèi)例,據京東方面提供的數據顯示,今年4月,沃爾瑪在京東到家上的門店(diàn)總單量,比上月環比增長(cháng)30.4%,GMV也增長(cháng)42.5%。

而與去年10月相比,今年4月的單量是當時的7.7倍,而GMV更是直接達到了10.6倍。

據國(guó)家統計局數據顯示,2017年全國(guó)社會零售總額大概有(yǒu)36萬億GMV(毛交易額),其中(zhōng)線(xiàn)上所占比例不到20%,也就是說線(xiàn)下仍有(yǒu)将近30萬億的GMV。

那麽,無論是電(diàn)商(shāng)巨頭或是傳統零售商(shāng),其對線(xiàn)下的争搶必然會進入白熱化。

事實上,在創新(xīn)類生鮮超市、小(xiǎo)業态社區(qū)商(shāng)業、無人零售等各個新(xīn)零售領域,阿裏與騰訊牽頭的對局已經全面鋪開。

03

傳統零售的2018:巨大的機會

那麽,2018年的零售業發展重心究竟在哪?在赢商(shāng)網采訪過程中(zhōng),多(duō)位業内人士認為(wèi)将會在傳統業态的改造和升級上。

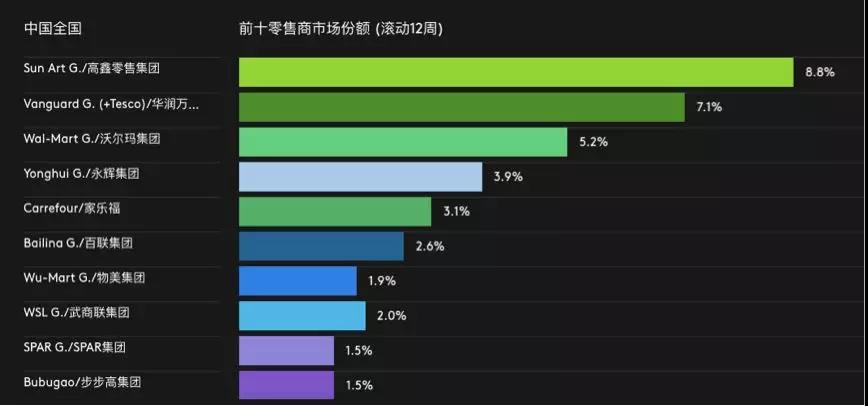

從凱度消費者指數的統計數據中(zhōng)不難看出,全國(guó)零售市場非常分(fēn)散,前十大零售商(shāng)總的市場份額不足4成。

數據來源:凱度消費者指數

在國(guó)内五大零售商(shāng)中(zhōng),阿裏系的高鑫集團占據了8.8%的市場份額,居于首位;華潤萬家、沃爾瑪與騰訊系的京東開展了深度合作(zuò);第四、第五位的家樂福和永輝也站隊騰訊。

“現在該站隊的已經差不多(duō)了,以商(shāng)超來講,大部分(fēn)已經落定。”大潤發CEO黃明端曾在一次媒體(tǐ)訪談中(zhōng)如是說。

說這話的當口,是在騰訊入股永輝、阿裏入股大潤發、家樂福宣布與騰訊合作(zuò)、步步高停牌之後。然而市場發展至今,即便線(xiàn)下大佬們不想站隊,相信也會被迫做出選擇。

以今年1月22日宣布臨時停牌的步步高為(wèi)例,盡管其業務(wù)涵蓋大賣場、購(gòu)物(wù)中(zhōng)心、便利店(diàn)、還積極搭建了電(diàn)商(shāng)平台,但最終也選擇投身騰訊進行新(xīn)零售方面的布局,比如說今年推出的“零售+餐飲”的鮮食演義。

及至4月16日,一直沒有(yǒu)“站隊”的華潤萬家也與京東達成戰略合作(zuò),華潤萬家在杭州及南京的大賣場業态入駐京東到家,未來将陸續涵蓋全國(guó)30多(duō)個主要城市的2000多(duō)家門店(diàn),雙方共同打造線(xiàn)上線(xiàn)下一體(tǐ)化和數字化的服務(wù)能(néng)力。

至此,大賣場黃金時代的全國(guó)性零售企業悉數與互聯網巨頭搭上關系。

可(kě)以預見的是,2018年阿裏和騰訊(包括京東)将會持續對傳統業态投資、并購(gòu)、跑馬圈地。

而對還沒“站隊”大型零售商(shāng)來講,短期之内,會先解決掉阿裏或騰訊的站隊問題,要麽被投資,要麽被并購(gòu)。

“(如果沒有(yǒu)站隊)那時候反倒成為(wèi)一個什麽情況呢(ne)?阿裏跟騰訊不理(lǐ)你,那說明你的江湖(hú)地位太低,還變成一個反時髦的事情了。”前武漢中(zhōng)百控股集團總經理(lǐ)萬明治曾如是說。

而後,如何去改造傳統零售業态,将會是核心。林一凡認為(wèi),傳統零售商(shāng)對線(xiàn)下場景的改造、升級,離不開新(xīn)技(jì )術和新(xīn)解決方案。

“2018年,無論是生鮮市場、無人零售,還是便利店(diàn)、夫妻老婆店(diàn)或者其它形式的商(shāng)業形态,傳統的零售業态都存在着巨大的機會,甚至将會出現很(hěn)多(duō)讓人眼前一亮的新(xīn)事物(wù),也會有(yǒu)讓人感到舒心的新(xīn)體(tǐ)驗。”

(來源:赢商(shāng)網)